Mauvais

Mauvais Un budget communal, c'est quoi ?

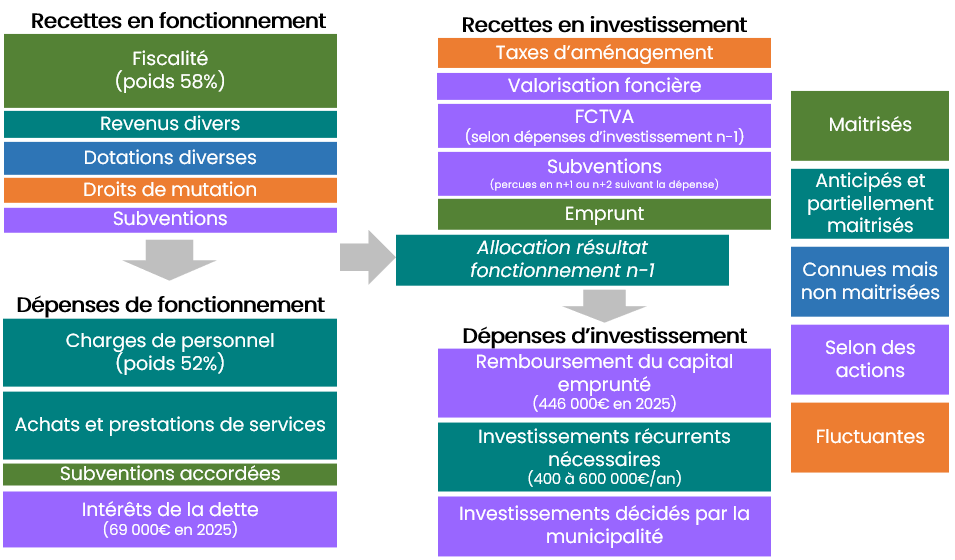

Le budget communal schématisé

Le schéma ci-dessous explique, de façon simplifiée, le fonctionnement d'un budget communal. Il montre également le niveau de visibilité et de maitrise des recettes des dépenses de la commune.

Fonctionnement, autofinancement et investissement

Un budget communal ne fonctionne pas simplement comme une trésorerie, avec des entrées et des sorties : il résulte de l’équilibre comptable entre la section de fonctionnement et la section d’investissement, via ses capacités d’autofinancement.

La section fonctionnement

La section de fonctionnement comprend les opérations de gestion courante :

Dépenses de fonctionnement :

- les frais de personnel,

- les intérêts de la dette,

- les subventions aux associations,

- les charges diverses nécessaires au fonctionnement des services communaux

Recettes de fonctionnement :

- les impôts locaux (taxe foncière sur les propriétés bâties et non bâties),

- la dotation globale de fonctionnement versée par l’Etat,

- les droits de mutation perçus à chaque achat / vente de biens immobiliers sur le territoire de la commune. Les biens neufs sont soumis à des droits de mutation de 0.7%, les biens existants sont soumis à des droits de mutation de 5.8%

- les produits de l’exploitation du domaine et des service publics locaux.

La section investissement

La section d’investissement comprend les opérations en capital qui ont pour effet d’augmenter la valeur du patrimoine de la commune.

Dépenses d’investissements :

- les travaux neufs,

- les grosses réparations,

- les acquisitions de terrains et d’immeubles,

- le remboursement du capital des emprunts.

Recettes d’investissements :

- les subventions d’investissement,

- les fonds de concours à recevoir,

- les ventes de terrains et d’immeubles,

- les taxe d'aménagements, perçues sur les nouvelles constructions,

- les emprunts,

- les reversements du fonds de compensation de la TVA, dont le niveau dépend des investissements faits l'année précédente,

- l’autofinancement.

La capacité d'autofinancement

L’autofinancement fait le lien entre la section de fonctionnement et la section d’investissement. Il met en valeur le patrimoine et l’équipement de la commune, son maintien et son développement. C’est l’excédent des produits de l’activité (la section de fonctionnement) qui le finance.

Plus cet autofinancement est important, plus la commune a de possibilités d’investir, et donc d’enrichir son patrimoine et d’accroître son attractivité, tant vis-à-vis d’une population nouvelle que vis-à-vis d’agents économiques cherchant à s’implanter. Le but de toute préparation budgétaire est par conséquent d’obtenir un autofinancement aussi élevé que possible.

Il est également important de prendre en compte les frais de fonctionnement générés ensuite par le nouvel équipement acquis par la commune (qui varient de 2 à 20% de frais de fonctionnement selon les investissements réalisés).

Comment le budget est-il voté ? Le cycle budgétaire

Le cycle budgétaire des collectivités locales se traduit par l’accomplissement de formalités budgétaires suivant un calendrier précis. Il est rythmé par 3 étapes obligatoires : le débat d’orientation budgétaire, le vote du budget primitif, et le vote du compte administratif et du compte de gestion. Dans certains cas, des décisions modificatives sont nécessaires.

1. Le débat d’orientation budgétaire

Le Débat d'Orientation Budgétaire (ou DOB) est la première étape formelle du processus de préparation du budget. Il concernait initialement les Départements, mais a été ensuite étendu aux communes et aux Régions. L’exécutif de la collectivité est ainsi tenu de soumettre à l’assemblée délibérante le rapport d’orientation budgétaire (ROB), un document qui retrace l’environnement économique mondial et national en considérant notamment les dispositions pertinentes de la loi de finance d’une part. Le ROB présente d’autre part la situation financière de la collectivité et les orientations politiques retenues à court ou moyen terme ou dans le cadre d’un plan pluriannuel d’investissement (PPI). Toutes ces informations versées au ROB alimenteront le DOB qui doit se tenir au moins deux mois avant l’examen du budget primitif.

2. L’adoption du budget primitif

Le Budget Primitif (ou BP) constitue le document budgétaire par excellence par lequel la collectivité va prévoir ses dépenses et ses recettes sur une année civile. Il est voté par l’assemblée délibérante avant le 15 avril de l’année civile considérée, exceptionnellement avant le 30 avril en année de renouvellement de cette assemblée. Le BP se compose de deux sections, une section de fonctionnement et une section d’investissement, chacune équilibrée en dépenses et en recettes. Une fois voté, le BP doit être transmis au contrôle de légalité sous quinzaine.

3. L’adoption du compte administratif et du compte de gestion

Le Compte Administratif (ou CA) est un document détenu par l’ordonnateur, qui retrace l’ensemble de ses dépenses et de ses recettes dont il a saisi le comptable public par l’émission de bordereaux de mandatement ou de perception de titres. Établi au titre d’un exercice donné, il doit être présenté à l’assemblée délibérante au plus tard le 30 juin de l’exercice suivant. Avant de l’adopter, l’assemblée délibérante se prononce d’abord sur le compte de gestion, un autre document détenu cette fois par le comptable public dans lequel celui-ci consigne les différentes opérations qu’il a réalisées sur le compte de la collectivité au cours de l’exercice écoulé. Ainsi, le CA et le compte de gestion doivent concorder car censés retracer les mêmes opérations.